随着中国经济的持续增长和能源转型的加速推进,电力变压器行业作为电力系统的核心组成部分,在2022年呈现出显著的市场动态和发展趋势。本文将对2022年中国电力变压器行业的市场现状进行分析,并探讨其未来发展方向,重点关注大容量、高电压等技术咨询领域的进展。

一、2022年中国电力变压器行业市场现状

- 市场规模与增长:2022年,中国电力变压器行业在“双碳”目标(碳达峰、碳中和)的推动下,市场规模稳步扩大。据行业数据显示,全年市场规模超过1000亿元,同比增长约8%。这一增长主要得益于电网基础设施的持续投资,以及新能源发电(如风电、光伏)的快速发展,对变压器需求产生强劲拉动。

- 产业结构与竞争格局:行业整体呈现集中化趋势,大型企业如国家电网、南方电网旗下子公司以及民营龙头企业占据主导地位。市场竞争加剧,企业通过技术创新和成本控制提升竞争力。同时,中小企业面临环保和能效标准提升的压力,加速了行业整合。

- 区域分布:东部沿海地区作为经济发达区域,变压器需求旺盛;中西部地区在新能源项目和特高压电网建设推动下,市场潜力逐步释放。总体而言,区域分布趋于均衡,但东部仍占较大份额。

- 政策影响:2022年,国家出台多项政策支持电力设备升级,包括《“十四五”现代能源体系规划》和《变压器能效提升计划》,强调高效节能变压器的推广,推动行业向绿色化、智能化转型。

二、发展趋势分析

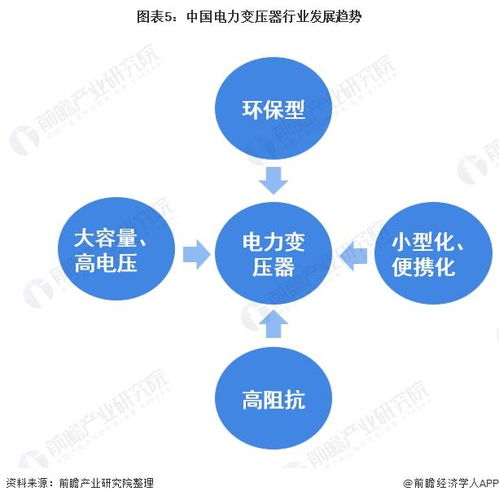

- 技术方向:朝着大容量、高电压方向发展。随着特高压输电工程的扩展和新能源并网需求的增加,大容量变压器(如1000kV及以上特高压变压器)和高电压等级产品成为研发重点。这不仅提升了电网的输电效率和稳定性,还降低了线损,符合“双碳”目标要求。

- 智能化与数字化:物联网、大数据和人工智能技术的应用,推动变压器向智能监测和远程运维方向发展。智能变压器可实时监控运行状态,预测故障,提高电网可靠性和运维效率。2022年,相关技术咨询需求激增,企业纷纷投入研发以抢占市场先机。

- 绿色环保趋势:能效标准不断提升,高效节能变压器(如非晶合金变压器)成为市场热点。未来,行业将更注重材料创新和循环利用,减少碳排放,响应全球可持续发展倡议。

- 市场机遇与挑战:一方面,新能源和电动汽车充电设施的建设为变压器行业带来新增长点;另一方面,原材料价格波动和国际贸易摩擦构成挑战。企业需加强技术咨询和供应链管理,以应对不确定性。

三、技术咨询的重要性

在行业转型升级过程中,技术咨询服务扮演关键角色。它为企业在产品设计、能效优化和智能化改造方面提供专业指导,帮助解决大容量、高电压变压器的设计难点,如绝缘材料和冷却系统的创新。同时,技术咨询还可辅助企业应对政策法规变化,提升市场竞争力。建议企业加强与科研院所合作,持续投入研发,以实现可持续发展。

2022年中国电力变压器行业在政策和市场驱动下,展现出强劲活力,未来将朝着大容量、高电压、智能化和绿色化方向加速发展。企业应抓住机遇,深化技术咨询合作,推动行业整体升级,为构建现代化能源体系贡献力量。